|

| |

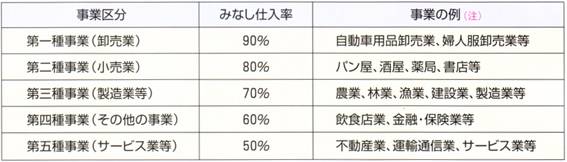

◎小規模事業者への特例措置として、基準期間の課税売上高が5,000万円以下の事業者は、課税売上高から納付税額を計算する「簡易課税制度」の選択ができます。

納付税額は「課税売上に係る消費税額」に事業の種類ごとに定められた「みなし仕入率」を掛けた額を「課税仕入れに係る消費税額」として算出します。

|

|

(注)この計算では、消費税の税率を濃く財の消費税4%と

地方消費税1%を合わせた5%としています。

|

(注)

1 事業の区分は原則として取引ごとに判定し、いずれかに区分することになります。

2 2種類以上の事業を営む事業者の方は課税売上を事業の種類ごとに区分しておく必要があります。 |

|

○基準期間の課税売上が5,000万円を超える事業者は、簡易課税制度を選択できません。

○支払った消費税をみなし仕入率により計算するため、簡易に計算ができます。(ただし、高額な設備投資を行った場合等で、本則課税制度により計算すれば還付となるケースでも、還付を受けることはできませんので注意が必要です。)

○簡易課税制度を選択すると2年以上継続した後でなければ、選択をやめることができません。

|

簡易課税制度を選択するためには「消費税簡易課税制度選択届出書」を

所轄税務署に提出する必要があります。

| 提出期限 平成19年から適用したい場合 |  | |

|

|